平成28年度補正革新的ものづくり・商業・サービス開発支援補助金

公募要領:左記をクリック

補助金は、税金から実施されるため法令に従い、適正に行うことを原則に行われます。 このため補助金の取組み方は、補助金毎に大きな相違はなく、原理原則は類似しています。 ものづくり補助金プロジェクトへの取り組みは、まず、申請に当たっての必要知識を「公募要領」から理解します。

ものづくり補助金プロジェクトへの取組み

中小企業に関心の高い補助金で、経済産業省も中小企業向けに力を入れている補助金です。 もづくり補助金は、ものづくり・商業・サービス経営力向上支援事業の一貫の支援策として実施される 「ものづくり・商業・サービス経営力向上支援事業」です。 申請書の作成自体は、それほど難易度の高く、複雑な内容ではありません。 しかし、採択率は30%前後と厳しく、中小企業としてどのような内容を申請して、どのような対応で臨んだらよいか迷うことがあります。

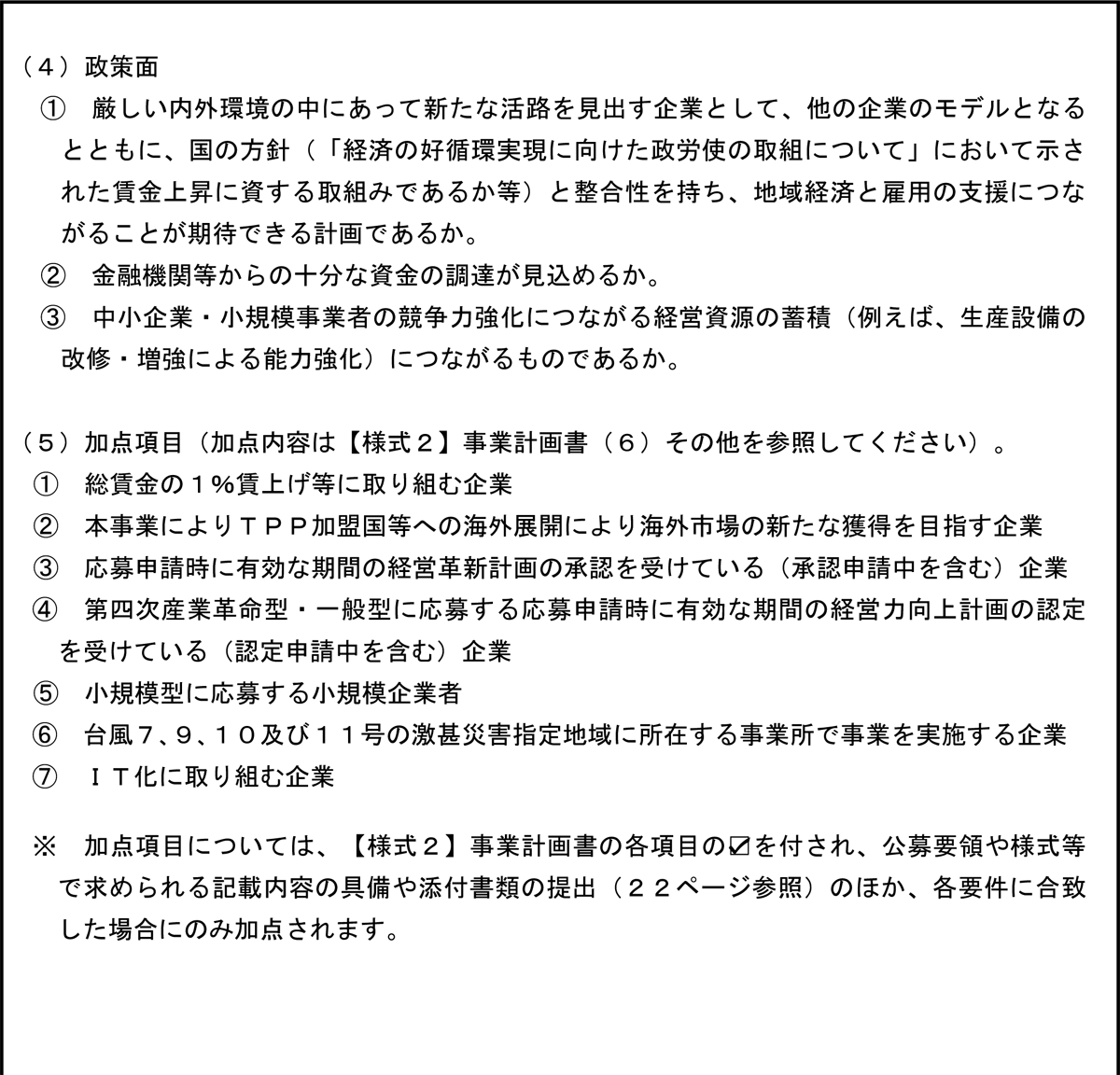

また、公募要領記載の内容には、複数の事業類型がありそれぞれ異なる申請の観点での対応が必要となり、どの類型に該当する内容かの理解が必要です。選択した事業類型での適切な対応が必要となります。 H30年度の公募要領が未公開なので、過去のの事例:「革新的ものづくり・商業・サービス開発支援補助金(通称:ものづくり補助金)」で整理してみます。 平成28年度補正革新的ものづくり・商業・サービス開発支援補助金【公募要領】からのポイント

以下は、一般型を選択した場合の観点です。

目的

経営力向上に資する革新的サービス開発・試作品開発・生産プロセスの改善を行う

⇒申請書にて対象の事業内容がこの記述が明確になっていること。

「革新的:先端的技術、高効率、高品質、高付加価値などの事業戦略」があり、

経営指標として定量的・定性的な効果が見込める

「仮説検証型の実証事業」

⇒目標効果が達成できること

⇒着実性・実現性・裕度・リスクを見込んでいる計画となっており

実現性に裏付けなど感じられる内容であること

⇒この考え方は、プロジェクトマネジメントでの計画フェーズの考え方と同様です。

事業詳細

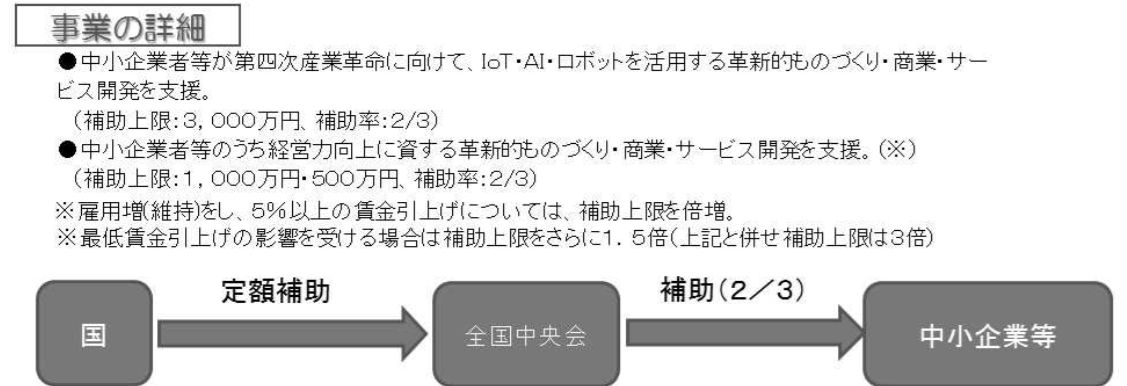

補助金の流れと補助率を理解します。 国と直接ではなく、全国中央会経由であることなどを理解します。

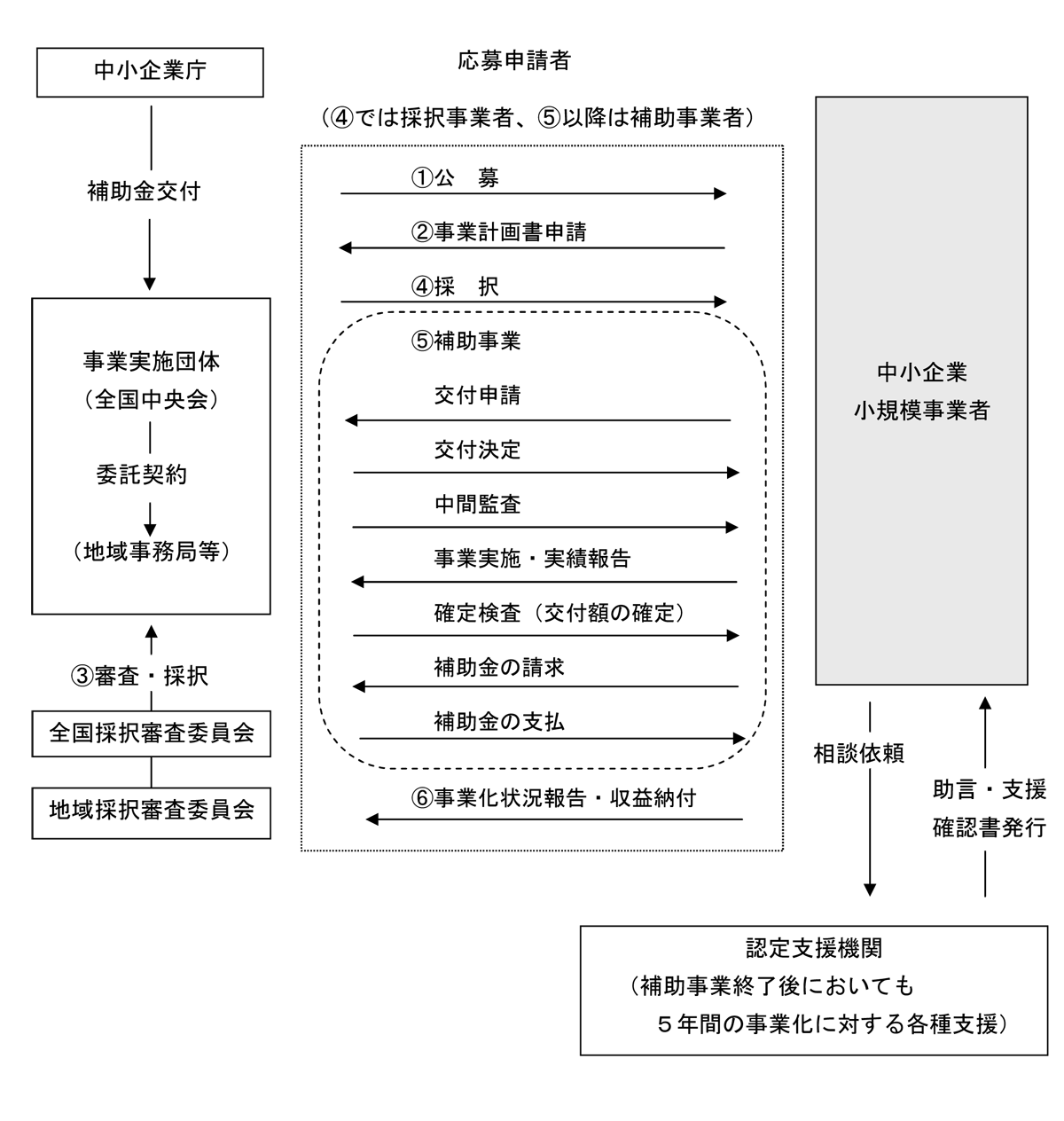

事業のスキーム

補助金事業のプロセスを理解する必要があります。 補助金のプロセスは、他の補助金と共通する内容が多く、経験があればその理解は容易です。 しかし、初めての方は、実施しながら学習していくのがよいと考えます。

- まず、申請の窓口になり、色々な相談、確認の窓口はどこか:事業実施団体

- 審査・採択の判断基準は:申請要件を満たし、加点評価と補助金の主旨に適した申請内容を基準に審査委員会で採択を決定

申請書類に不備や要件を満たさない案件を除き、ある程度客観的に数量化して、更に、審査委員の判断を加えて決ります。 - ①公 募から⑥事業化状況報告・収益納付までのプロセスの理解:初めの計画段階での対応の質で後のプロセスの円滑度が決まります。

- ①公 募は何がポイント:申請内容の補助金の主旨への適合度、申請要件を満たす、加点評価の度合、申請書類の品質など

- 申請内容の書き方:公募要領等に記述の留意点があり参照、過去の類似事業があれば参照、相談依頼先などの専門家の支援

- 相談依頼の認定支援機関:補助金には、種々の専門支援組織・機関がありますがそのレベルは、完璧性はありません。 申請主体者がその信頼度や質を見極めて、自己の判断を加えて、適切に対応することが必要です。 会計検査院の会計実地検査など考えると外部への丸投げの依頼は、種々の困難を伴います。 要員不足もあると思いますが事業者として、理解して自ら取り組むポイントを決めて、外部支援者・組織を活用すると良いと思います。 他の補助金での大企業でもすべてのスキル・知識を有していなくて、 すべてを自社内で対処せず、適切に役割分担を決めて外部委託をしています。

公募要件

最も大切なのは、申請内容が公募要件に合致するかです。 主な公募要件は、下記の様になっています。 さらに、事業遂行の遵守事項を下記に記述しますので、メンバーに徹底する必要があります。

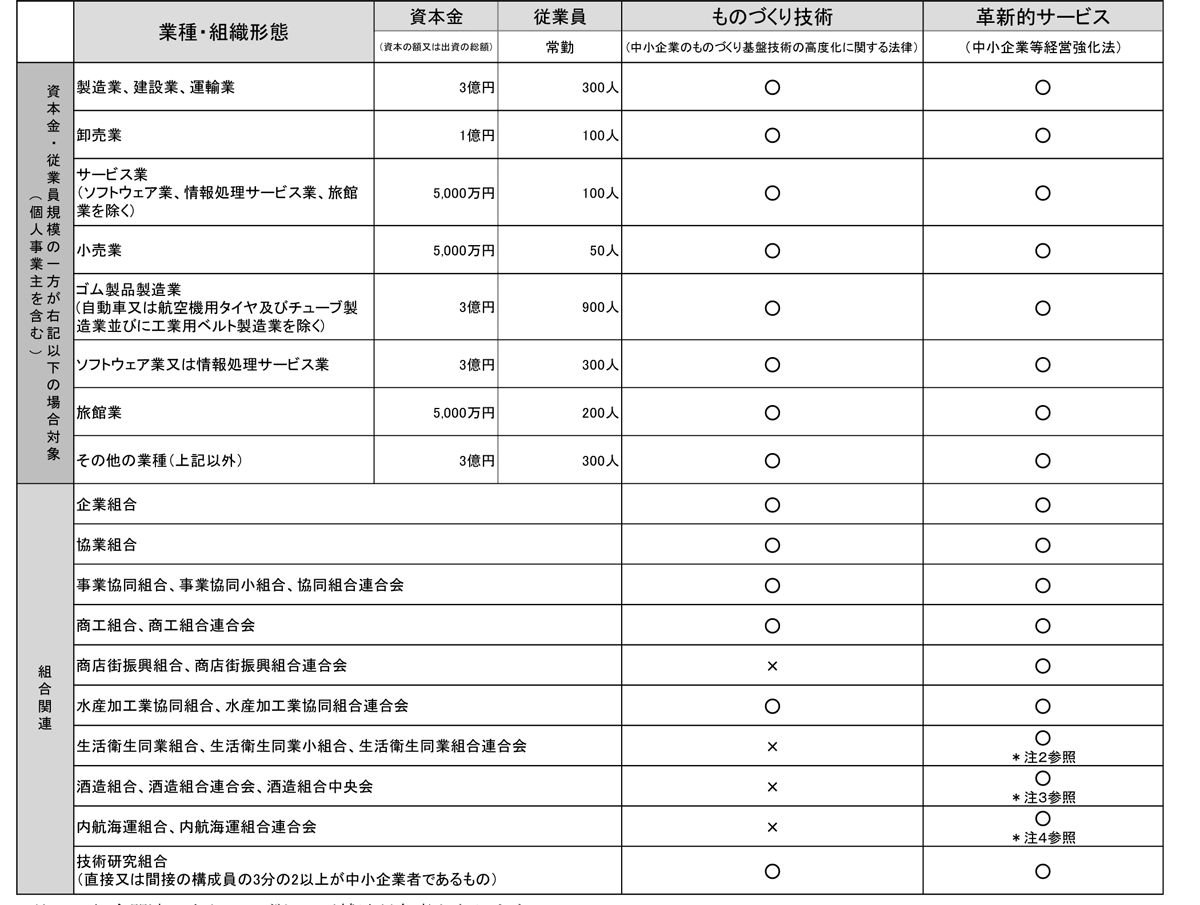

- 本補助金の補助対象者は、日本国内に本社及び実施場所を有する中小企業者:公募要領P4参照

「中小企業等経営強化法」第2条第1項に規定する者(法定されています。)、

みなし大企業も除外、特定の組合関連の事業者は対象

- 指定期間において、発注、納入、検収、支払等のすべての事業手続きが完了できる予定の方(事業実施期間の延長はありません)。

- どのように他社と差別化し競争力を強化するかを明記した事業計画を作り、その実効性について認定支援機関により確認されていること

(認定支援機関の確認が必須)。

認定支援機関は税理士や地元金融機関等全国で約2万5千の機関が認定を受けています。

- 3~5年計画で、「付加価値額注2.」年率3%及び「経常利益注3.」年率1%の向上を達成できる計画であること

( 中小企業等の経営強化に関する基本方針(平成28年7月1日)

第2 2 二に準じます)。

注2.付加価値額=営業利益+人件費+減価償却費

注3.経常利益=営業利益-営業外費用(支払利息・新株発行費等)

⇒本補助金の成果を実現することが求められるのは当然です。

第1;補助事業を完遂することが必要です。- 補助金事業でも完遂するかどうかは、補助金事業としての計画書に加えて、立上げ時のプロジェクトとしての計画が大切です。 (プロジェクトマネジメント:参照)

- プロジェクトに関わるメンバー(自社や他企業、支援組織・機関、大学、専門家など)のスキル・知識・経験を踏まえて、どのように連携・コミュニケーションを図り、遂行するか、 自社の要員の人材育成・処遇制度を含めてどのように対応するかなど

- 第2:注、3は、事業成果を生み出せば達成できるかということではありません。並行して、または、事業完了後を見据えて、各種の事業プロジェクトを立ち上げて実施することで実現できます。

本事業だけで達成できるものであれば、その効果は限定的です。

- 市場開拓、人材育成・処遇制度、他のネックプロセスの明確化と解決(TOC等の考え方を参考に)、IT活用など

- このため他の補助金も視野に入れたシステム的、総合的な取組みを計画する必要があります。

- 同一法人・事業者での応募申請は、1申請に限ります。

- 本事業では「他社と差別化し競争力を強化」する事業計画を支援対象としておりますので、

複数の中小企業・小規模事業者から同一内容の応募申請があった場合、「他社との差別化」

には当たらず、採択しない場合があります。

- 単なる設備の導入で他社と同様なレベルの内容の申請は、採択されません。

- 何が他社と差別化した独自性を発揮し、競争力をアップする事業であるかの企画・計画段階での取組みが重要です。 自社以外の外部の知恵を借りることも必要と考えます。

- また、申請書の事業名・事業概要、システム構成の説明の言葉の表現で、

分かりやすくこのことを表現する言葉を選択して用いる必要があります。

「先端性、革新性、高信頼性・高効率性・高品質の実現、最新の国際標準の先取り、 IoT、AIなどの先進分野の技術、従来の技術の壁を超える顧客価値の提供などなどの用語の何かが盛り込まれている、 また、定量的、定性的にこれらが表現できればよいと考えます。 (同じものを表現するにしてもここがポイントの1つです。)

- 補助金申請額が100万円に満たない案件、または補助上限額を超える案件

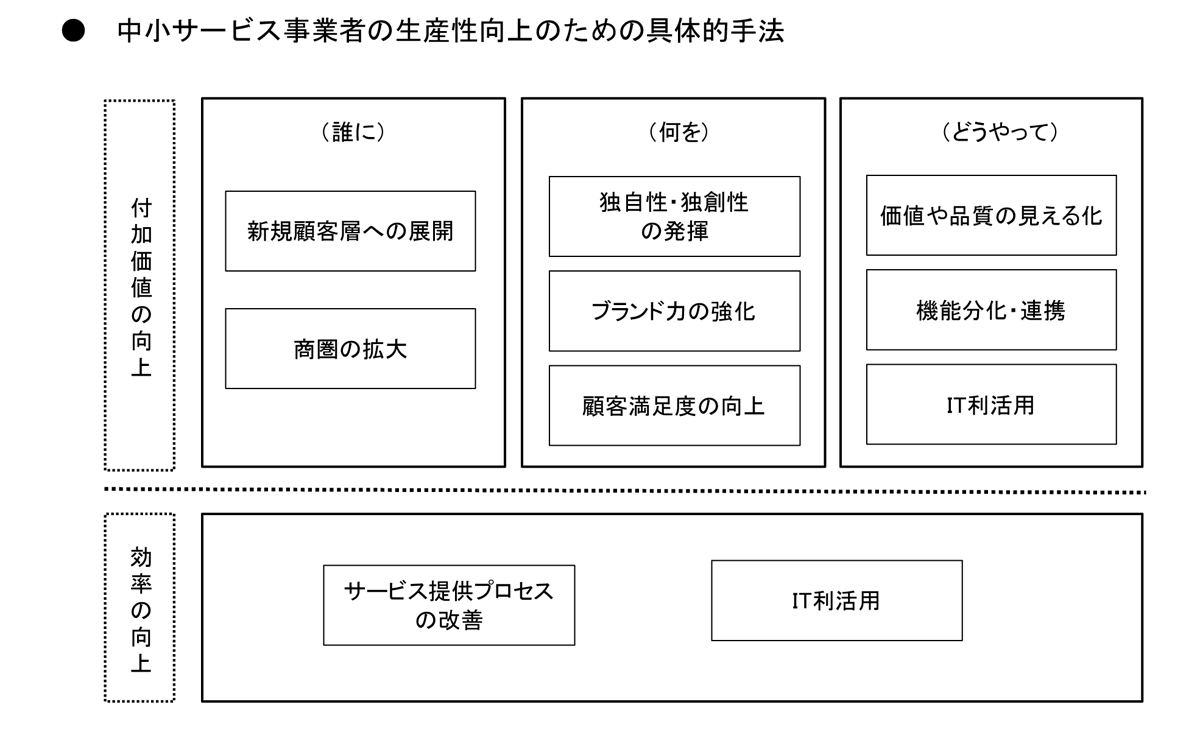

- 【革新的サービス】:中小サービス事業者での革新的なサービスの創出・サービス提供プロセスの改善; 「付加価値額注2.」年率3%及び「経常利益注3.」年率1%の向上を達成できる計画

- 【ものづくり技術】:特定ものづくり基盤技術を活用した革新的な試作品開発・生産プロセスの改善を行い、生産性を向上させる計画

- 補助対象外事業でないこと:

テーマや事業内容から判断し、同一又は類似内容の事業であり、国(独立行政法人等を含みます) が助成する他の制度(補助金、委託費等)と重複する事業 - 主たる技術的課題の解決方法そのものを外注又は委託する事業は対象となりません。

審査における加点項目

- 総賃金の1%賃上げ等に取り組む企業:加点評価であり、可能なら簡単に資料は作成できるので行うとよい

- 経営革新計画(加点評価)

- 経営力向上計画(加点評価)

- IT化の取組みについて:補助金もあり計画できると(加点評価)

連携体での取組みについて

一般型での応募申請の場合、複数の者(補助対象者に限ります)が共同で一つの事業を申請することも可能です。 ただし、以下の条件を満たすこと、かつ、応募申請時に各者の役割分担、資金分担を明らかにすることが必要です。

- 連携体に参加できるのは、5者まで、個者ごとの補助上限額は、1,000万円とし、 連携体内で予算を流用することはできません(連携体の場合は補助上限額の増額はありません)。

- 【革新的サービス】、【ものづくり技術】をまたぐ連携も可能です。その場合は、幹事企業が応募 申請する類型の応募申請書を使用してください。

- 代表者が同一である、株式を支配している等、実質的(役員又は資本関係の重複がある場合) に同一の企業とみなされる者の連携はできません。

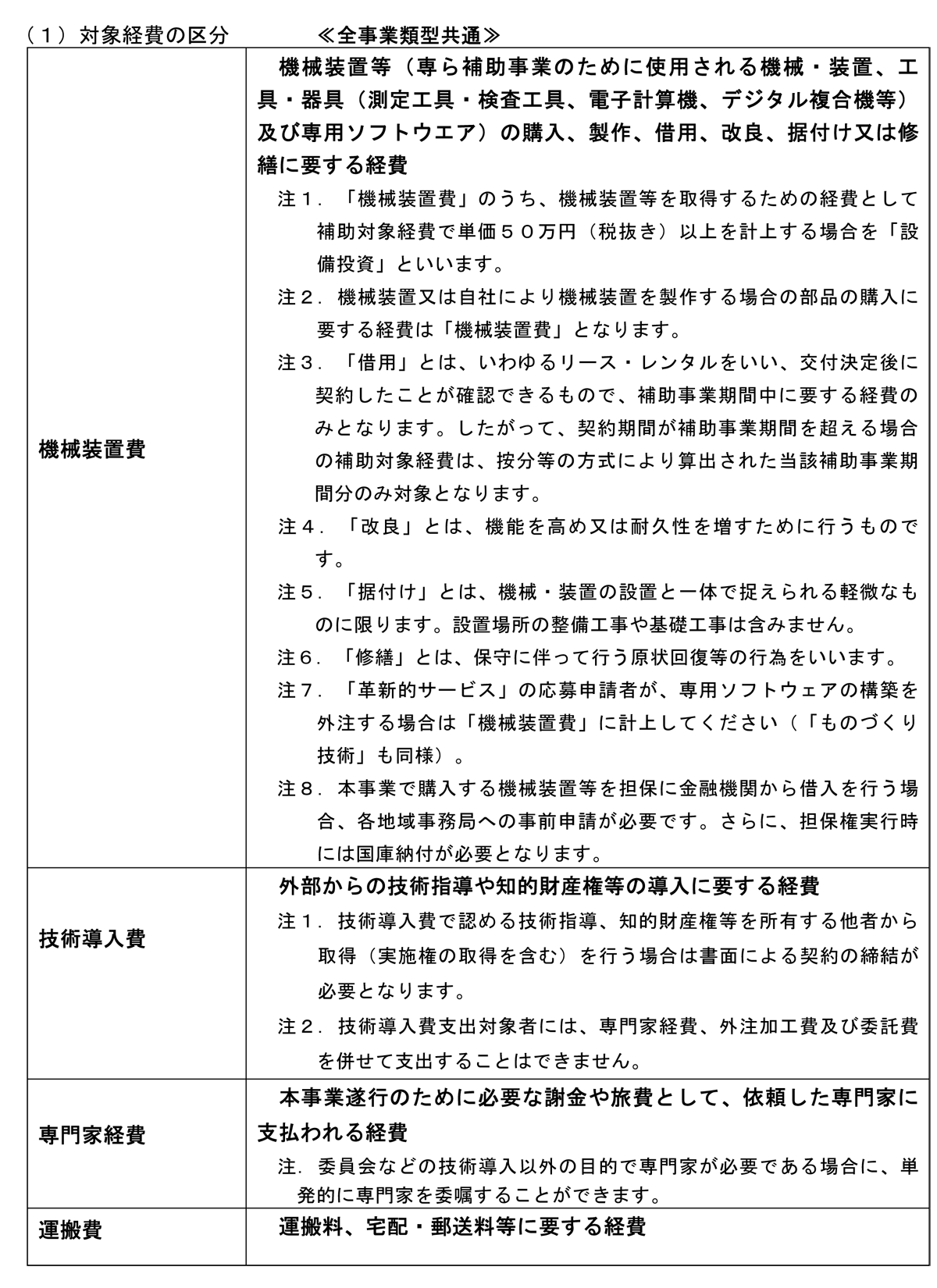

補助対象経費

参考見積などの事業費の根拠金額資料を作成する場合は、費目を補助対象と補助対象外の経費の内訳が分かるようにまとめる必要があります。 また、補助対象外費用・費目が補助対象経費・費目に紛れ込んでいないことが理解できる纏め方が必要になります。 若干の知識と留意点が必要となります。 経験のある業者に参考見積の依頼ができるとスムーズに行きます。

- 外注加工費・・・委託費と合わせて補助対象経費総額(税抜き)の2分の1

- 委託費・・・・・・外注加工費と合わせて補助対象経費総額(税抜き)の2分の1

- 知的財産権等関連経費・・・補助対象経費総額(税抜き)の3分の1

補助対象経費全般にわたる留意事項

- 設備投資が必要です。設備投資の場合は、必ず単価50万円(税抜き)以上の設備を取得して納品・検収等を行います。

- 「機械装置費」以外の経費は、総額で500万円(税抜き)までを補助上限額とします。

補助対象外経費の理解(経費の補助対象、補助対象外を区分して分かりやすい内容でまとめます。) - 支払は原則銀行振込とし、それが困難な場合のみ現金による支払を行ってください。

(銀行の支払い証明書を発行してもらい添付すると良い。 補助対象と補助対象外の総額を振り込むので、その内訳としての補助対象と補助対象外の経費の根拠証憑を準備します。 見積書、契約書など) - 2社以上から同一条件による見積をとることが必要です。 (ここで補助対象経費と補助対象外経費が区分して見積が作成されることがポイント、 見積費目毎に補助対象外の経費が混在していないことが理解できる見積の纏め方を理解する必要があります。 見積対象ごとに多様な注意点があり、補助対象外経費が補助対象経費に誤って混入し、 確定検査・会計実地検査などで問題となり、補助金の減額・返金などのケースがあります。)

- 発注内容の性質上2社以上から見積をとることが困難な場合は、該当する企業等を随意の契約先とすることができます。 その場合、該当企業等を随意契約の対象とする理由書が必要です。 (当該技術を持っている、製品を製造している所が1社、既存部分の改修を含み、他社が見積辞退をした、 関連特許の利用があり特定メーカしかできないなど。 基本的に2社以上の独立して競合関係のある業者に見積依頼を出すことが効率的です。)

補助上限額(下限額)等

一般型 基本額 1,000万円(100万円)

- 雇用・賃金拡充による上限額の増額:

(1) 雇用増(維持)・5%以上の賃金引上げ計画に基づく取組み

2,000万円(100万円) - (2)(1)に加え、最低賃金引上げの影響を受ける場合

3,000万円(100万円)

3,000万円(100万円) - 事業計画名:先進性・競合力強化イメージできる名称

- 事業計画の概要:現状の課題を明確にし、事業実施による効果を審査委員会にアピールできる記述

- 対象類型の分野:決められた項目を選択、記述し、他と不整合がないように(金額等も含めて)

- 事業の具体的な内容:⇒採択の評価項目になるので分かり易く、適切に記述

- 本事業の目的・手段について、今までに自社で取り組んできた経緯・内容をはじめ、 今回の補助事業で機械装置等を取得しなければならない必要性

- 課題を解決するため、不可欠な工程ごとの開発内容、材料や機械装置等を明確に

- 具体的な目標及びその具体的な達成手段、認定機関による確認が必要となります。

- 械装置等の取得時期や技術の導入時期についての詳細なスケジュール

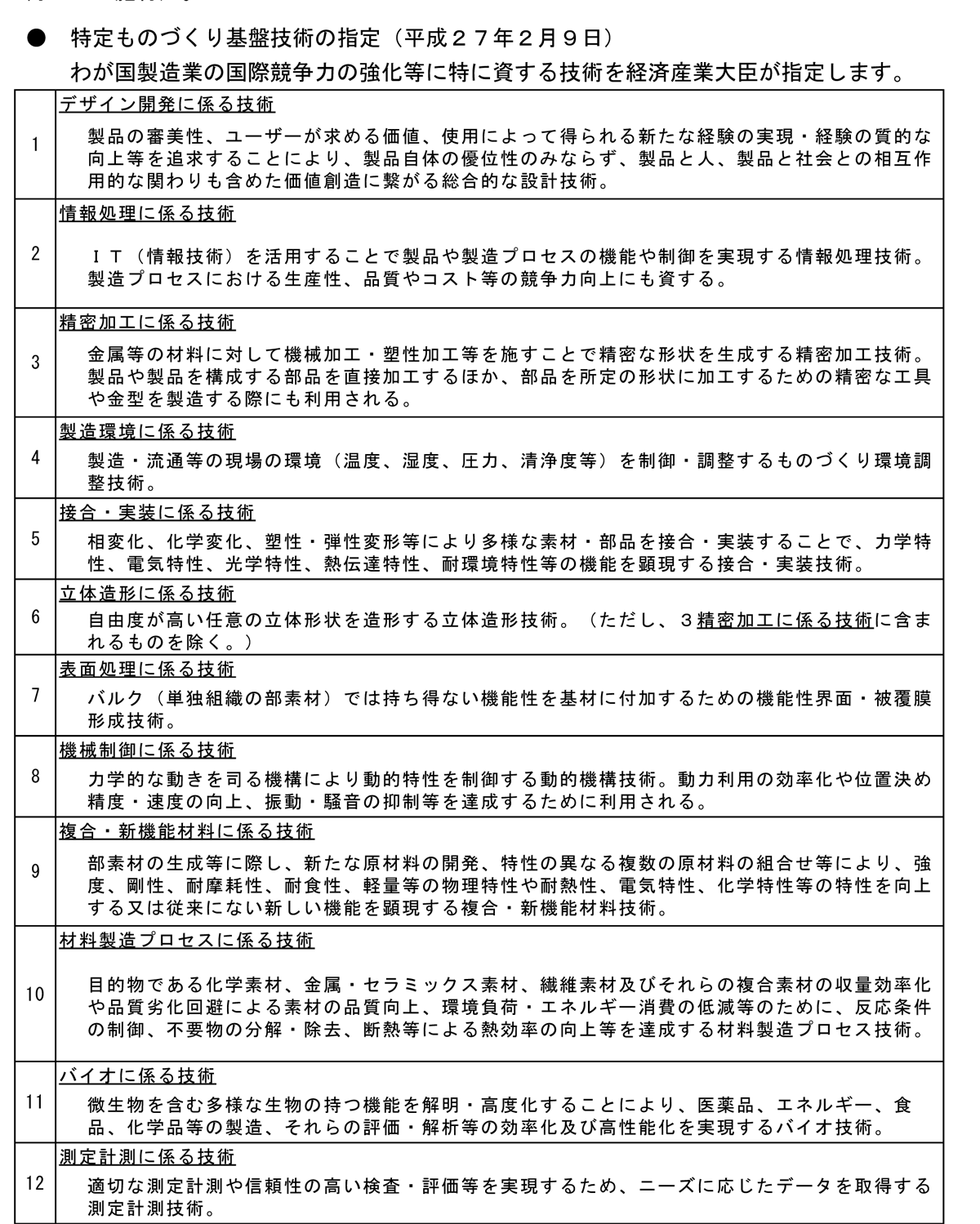

- 「中小ものづくり高度化法」の12分野との関連性

- 他者と差別化し競争力強化が実現するかについて、その方法や仕組み、実施体制など、具体的に説明

具体的なユーザー、マーケット及び市場規模等について、その成果の価格的・性能的な優位性・収益性や現在の市場規模も記述 - 本事業の成果の事業化見込みについて、目標となる時期・売上規模・量産化時の製品等の価格等について簡潔に記載

- 「革新的な試作品開発・生産プロセスの改善を行い、3~5年計画で「付加価値額」「経常利益」の増大を達成する計画」の根拠

⇒本事業の成果による効果としての従来との比較での効果、効率化、高品質化、高信頼性など、更には新規の市場開拓、 人材育成、処遇制度、IT活用などあれば良いですね

⇒他の補助金・助成金の活用につながっていきます。 例えば、展博や展博時の名刺からの新顧客開拓のシステム化(CRM)、ホームページ・SNSなどを活用した顧客開拓、 新規開発製品の物流・サービス展開の見直し・改革、社内と顧客の情報共有による改革、 発注先企業との情報共有や連携強化など適した課題・改革などがあればPRします。

(知識駆動型プロジェクトの狙いはここにあります。 相乗効果を生み出すことです。)

- 「革新的な試作品開発・生産プロセスの改善を行い、3~5年計画で「付加価値額」「経常利益」の増大を達成する計画」の根拠 (採択の評価になりますが、達成状況がフォローされますので、実現可能性のある裕度とリスクを考慮して設定します。)

- 補助金又は委託費の交付を受けた実績説明

他の補助金との関連ですので、虚偽の申請とならないように留意下さい。 - 経費明細表(補助上限額を超える応募申請書については、審査の対象となりません)

- 補助金の申請金額は、上限がMAXです。

- 他の資料と整合性をもって補助対象経費、補助対象外経費の金額をまとめる

- 「経費区分」には上限が設定されているものがあります。(経費区分毎の上限値確認): 「機械装置費」以外の経費については、総額で500万円(税抜き)までを補助上限額

- 経営革新計画(加点評価)

- 経営力向上計画(加点評価)

- IT化の取組みについて:補助金もあり計画できると(加点評価)

- 雇用・賃金拡充への取組み等に関する誓約・計画書(該当する場合のみ)

- 認定支援機関確認書

- 決算書(直近2年間の貸借対照表、損益計算書、個別注記表):赤字の決算でないこと (税金が使われるので、無駄とならないために倒産の恐れがないこと)

- 定款若しくは登記事項証明書(提出日より3ヵ月以内に発行されたもの)

- 3~5年計画で「付加価値額」「経常利益」の増大を達成する計画書」

- 社案内等事業概要の確認ができるパンフレット等

- 入手価格の妥当性を証明できる書類(各1部):カタログ・パンフレット

- 総賃金の1%賃上げ等に取り組む企業:加点評価であり、可能なら簡単に資料は作成できるので行うとよい

- CD-Rへのデータの収録方法

- 計画書等の綴じ方

- 資料の送付

- 実績報告書の書式:Word

8.補助事業の成果の事業化に向けて想定している内容

(注1)補助事業の成果が寄与すると想定している具体的なユーザー、マーケット及び市場規模等について、現在の市場規模も踏まえた内容に改めて、記載してください。

(注2)補助事業の成果の価格的・性能的な優位性のほか、事業化見込みについて、目標となる時期・売上規模・量産化時の製品価格等について具体的に記載してください。また、事業化に至るまでの遂行方法や想定スケジュールを記載してください。

【補助事業終了後5年間の事業化スケジュール】:申請時から考慮することが必要:計画値の達成のため - 平成28年度補正「革新的ものづくり・商業・サービス開発支援補助金」様式集:実績報告書の書式あり

- 平成28年度補正「革新的ものづくり・商業・サービス開発支援補助金」の採択事業者専用ページ

愛知県中小企業団体中央会 - 平成28年度補正「革新的ものづくり・商業・サービス開発支援補助金」公募について

福島県中小企業団体中央会

様式第6 補助事業実績報告書(様式)

参考様式3 見積書提出のお願いDOC:どのように見積依頼仕様書の例

参考様式4 業者選定理由書:業者をどのように判断したかの根拠資料

申請書は決められた書式などで適切に記述

各書類ごとのポイントを理解して行います。

追加の補足資料

応募申請書類のとりまとめ方法

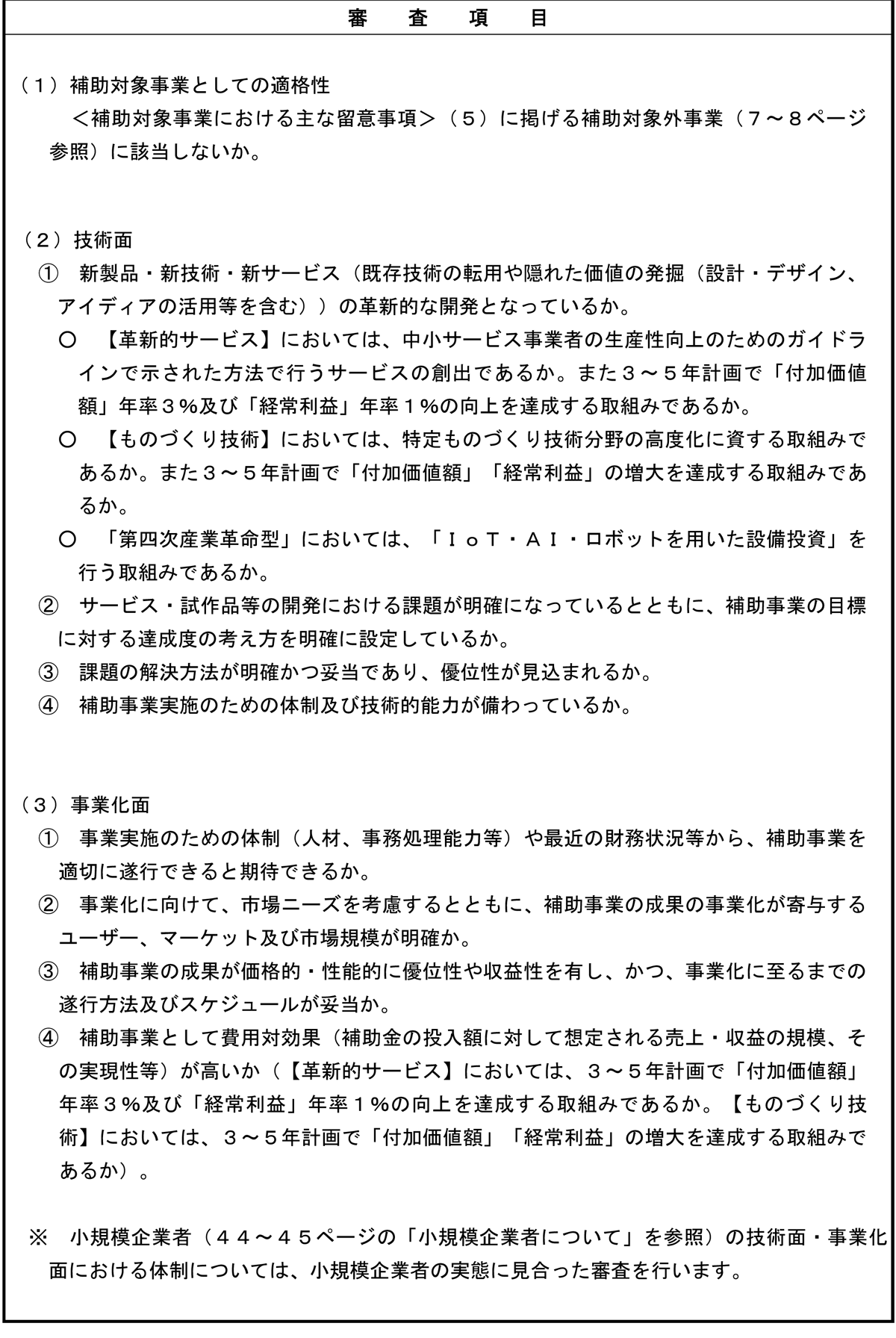

審査項目

採択を得るために、下記の審査項目を理解していることが必要です。 審査横目は、補助金毎、年度毎に異なります。 また、他の補助金と共通な内容も多々あります。 このため、ある審査項目に適合すると他の補助金の採択にも優位になります。 そして、最も大切なのは、どのように具体的に適合させるかの知識です。

補助事業者の義務

交付決定を受けた場合⇒申請時からこの点に留意した作成が必要です。 また、申請から変更となった規定された内容の対応は必要です。

実績報告

補助金事業では、採択後に事業を実施完了後の実績報告書の作成、提出が重要な活動となります。 実績報告書が受領されて初めて補助金が支払われます。 申請時から実績報告書を考えての取り組みが必要です。